近日,摩根大通发布了关于中国房地产的两则报告,我总结了其中几个重点内容给大家分享一下,供大家对接下来楼市走势做参考决策。

主要是以下10个方法维度:

1. 环比价格及销售额

2. 跌的时间长度

3. 跌的幅度

4. 租售比

5. 房价收入比

6. 销售底部

7. 政策可能性及有效性

8. 棚户区改造

9. 坏账的三道防线

10. TOP50房企存活率

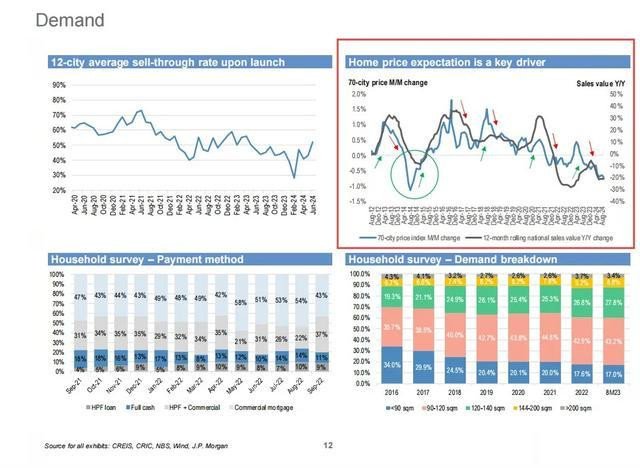

环比价格及销售额

2025年第一季度,环比价格和销售额依然还是整体下行趋势(图上很明显,去年10月份开始明显感觉拉了一波,持续了3-4个月,现在又缺乏动力了)

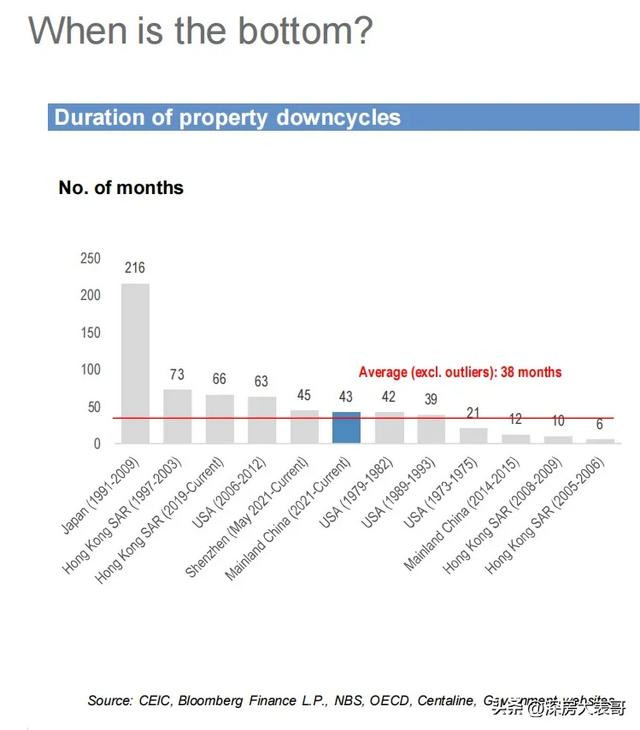

跌的时间长度

全球主流发达经济体,在应对金融/房地产危机,平均下跌时间长度是38个月。我们大陆目前是43个月,已经超过平均水平,快接近4年。香港比我们要多2年,66个月,香港19年就开始跌,深圳2021年才开始跌。

但是相比于香港98年金融危机,以及美国(2006-2012年次贷危机)的66个月,也就是5年半。所以你看,为什么高盛也好,摩根大通也好,一致的预测都是在2021年+5年半,也就是2026年中旬到底。

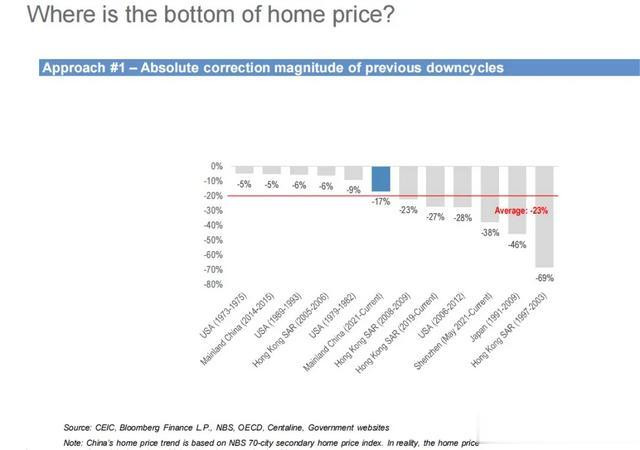

跌的幅度

全球主流经济体平均23%,中国的官方数据17%。但是真实上,已经远超官方发布的数据。深圳平均跌了38%,全国遥遥领先。香港虽然跌了66个月,但是平均也就27%。跌得多,说明炒房客多,那确实也是名副其实。

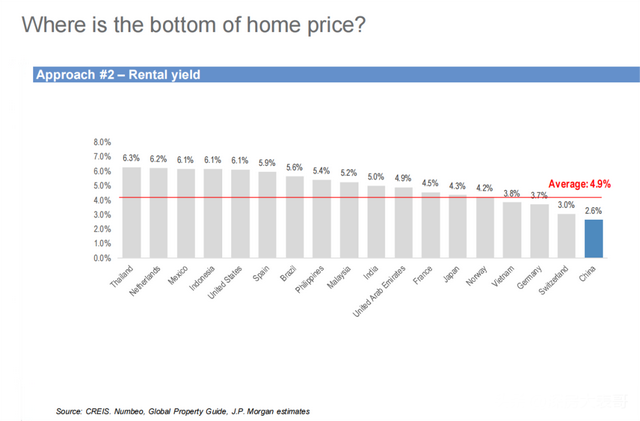

租售比

全球主流经济体平均4.9%,中国平均只有2.6%。一线城市中,广州只有1.2%,深圳1.4%,北京1.6%,反而二三线城市租售比还更高,比如重庆、杭州。

但并不是说,租售比高,城市就有价值。只能说当下年轻的流动人口多而已,购房的消费力并不够,换句话说,这些网红城市房价如果起来了,租售比就不会这么高,所以所谓的新质生产力,只能反应在租金上,而不是房价上、城市价值上。对比全球来讲,租售比还有很大的政策调控的操作空间。

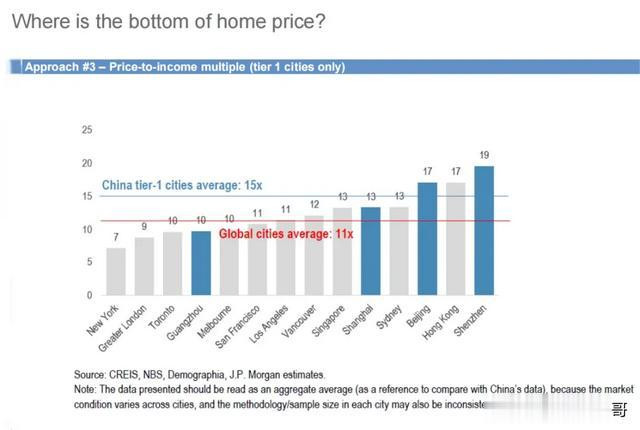

房价收入比

全球主流经济体平均11年(家庭购房平均年限),中国平均只有6.3年,一线城市上海13年,北京17年,深圳19年,特区又是遥遥领先,已经超过平均水平80%以上,全方面辗压。要么就降房价,要么就涨收入来提升城市幸福感。

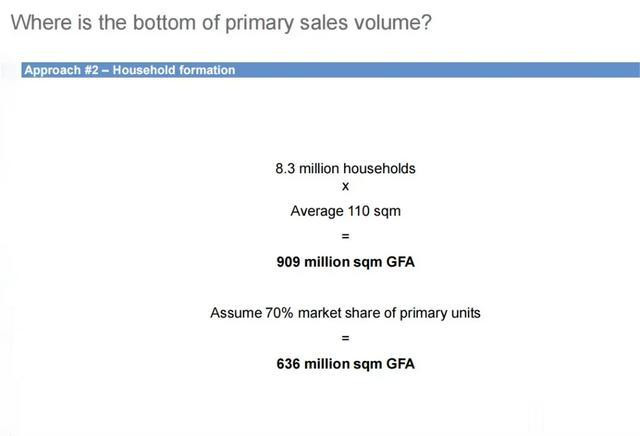

销售底部

这里面的有一套历史经验总结的算法,就不展开了,你大概就知道,6.36亿平方是中国房地产每年销售底部,目前是9亿平方,新房销售还远没有到底部。意思就是说,地方新盘依然还是如火如荼的在卖着,所以为什么村长看起来不是很着急出政策,你们不是卖地卖新房卖得好好的,瞎折腾个鸡毛。真正我们每年房地产销售跌破6亿平方,那才叫跌得透心凉。

政策可能性及有效性

大摩对于接下来中国政策性的预测中,提到一线城市解除限购。

它的观点是:Less likely Less effective (不太可能出台 效果微乎其微)

一线城市放开,不利于市场复苏,甚至会导致整个市场加速下跌,出现更加明显的两级分化,租金回报率低,人口总量限制,各地地方实际财政情况等等哥方面原因。反而,一线城市不解除限购,更加有助于一线城市房价企稳,防止于次级市场加速下跌。

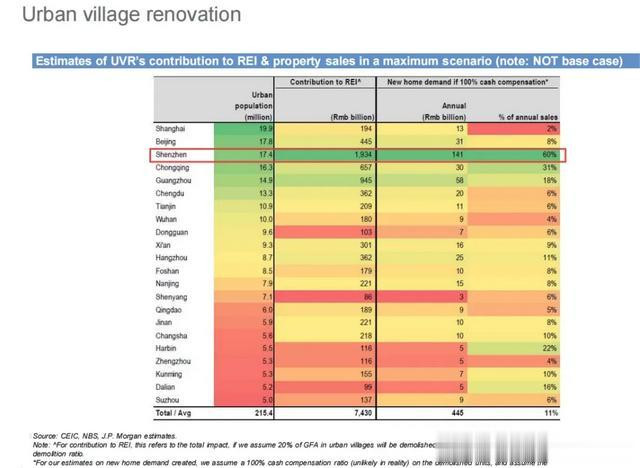

棚户区改造最大收益-深圳

城中村改造对房产销售REI的贡献:1934 又是遥遥领先,北上广深杭重庆加起来都不够零头。这就是因为深圳特殊的住房结构供应所决定的。我在去年就讲过了,尤其投资客,让你们把投资眼光放到老旧拆迁小区,肯定是有理论依据的。跟着我走,肯定错不了。

坏账的三道防线

中国房地产坏账的三道防线:第一道:开发商。这一道基本上是清干净了。第二道:购房人。也就是我们大多数人目前的现状,辛辛苦苦打工4-5年,都给房子填窟窿了,扛不动的就法拍,但是现在银行,又不想让你断供,想方设法给你续贷展期,防止坏账到银行环节。

最后一道防线,才是银行。你有没有听说,大型国有银行倒闭的事情,显然没有。既然没有,那有啥大问题,银行都还没大面积破产,你说大环境不好,经济不好,在村长的视角里,一切运转良好。

意思就是说,没实力开发商赶紧都跳楼,天台场子都清干净了,不那么拥挤了,剩下就是国家队的场子。良民能供就供,供不了就断,管你炒房客还是刚需客,通杀原则,指望我去闹市救人,口刀下留人,那是你们哭得还不够惨!反正我的乖儿子还好好的,不着急。

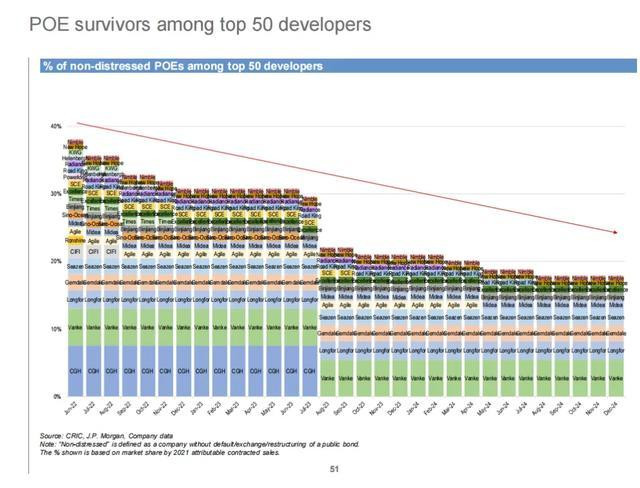

TOP50房企存活率

网配查配资-配资十大平台-个股配资-配资哪家好提示:文章来自网络,不代表本站观点。